Was versteht man unter dem Markt für Halbleiter-Montage- und Testdienstleistungen, welche Definition, welchen Umfang und welche Bedeutung hat er?

Der Markt für Halbleiter‑Montage‑ und Testdienstleistungen umfasst alle Outsourcing‑Aktivitäten, die nach der Wafer‑Fertigung anfallen: das Aufbringen von Bauelementen auf Träger (Packaging), die Integration in Module und das abschließende Funktionstesten. Er deckt sowohl analoge als auch digitale Bauteile ab und ist ein unverzichtbarer Baustein der Wertschöpfungskette von Verbraucherelektronik, Automobil, Medizintechnik, Industrie und weiteren Anwendungen. Ohne diese Dienstleistungen können Hersteller die erforderliche Produktqualität, Zuverlässigkeit und Markteinführungszeit nicht erreichen, weshalb der Sektor strategisch für die gesamte Halbleitungsindustrie von zentraler Bedeutung ist.

Welche Treiber, Einschränkungen, Herausforderungen und Chancen bestimmen den Markt für Halbleiter‑Montage‑ und Testdienstleistungen?

Wachstumstreiber sind die steigende Nachfrage nach hochintegrierten System‑in‑Package‑Lösungen, die Miniaturisierung in Mobilgeräten und die wachsende Elektrifizierung im Automobilsektor. Beschränkungen ergeben sich aus Fachkräftemangel, hohen Investitionskosten für modernste Test‑ und Verpackungsanlagen sowie Lieferengpässen bei Rohmaterialien. Zu den Herausforderungen zählen die rasante Technologieentwicklung und die Notwendigkeit, strenge Qualitäts‑ und Sicherheitsstandards (z. B. für Medizin‑ und Automotive‑Anwendungen) einzuhalten. Chancen liegen in der Weiterentwicklung von 3‑D‑Stacking, Chip‑on‑Wafer‑ und heterogenen Integrationstechnologien, die neue Service‑ und Umsatzmodelle eröffnen.

Welche Wachstumstrends prägen den Markt für Halbleiter‑Montage‑ und Testdienstleistungen?

Der Markt erlebt einen Trend zu fortschrittlichen Packaging‑Formaten wie Fan‑Out‑Wafer‑Level‑Package (FO‑WLP) und System‑in‑Package (SiP), die höhere Leistungsdichte ermöglichen. Gleichzeitig steigt die Nachfrage nach umfassenden Testservices, die sowohl elektrische als auch thermische und mechanische Parameter abdecken. Automatisierung und KI‑gestützte Fehlerdiagnose werden zunehmend integriert, um Durchlaufzeiten zu verkürzen. Nachhaltigkeit spielt ebenfalls eine Rolle: Unternehmen investieren in energieeffiziente Anlagen und Recycling‑Programme für Test‑ und Verpackungsabfälle.

Wie hat die COVID‑19‑Pandemie den Markt für Halbleiter‑Montage‑ und Testdienstleistungen beeinflusst und wie verläuft die Erholung?

Die Pandemie führte zu kurzfristigen Produktionsstopps, Lieferkettenunterbrechungen und einem Rückgang der Auftragslage im ersten Halbjahr 2020. Gleichzeitig beschleunigte sie die Digitalisierung und die Nachfrage nach Remote‑Diagnose‑Tools. Seit 2021 hat sich die Branche erholt, unterstützt durch eine steigende Nachfrage nach Konsumelektronik und Fahrzeug‑Elektronik. Die Erholung ist robust und wird durch langfristige Strukturtrends weiter verstärkt.

Wie sieht das Wettbewerbsumfeld im Markt für Halbleiter‑Montage‑ und Testdienstleistungen aus?

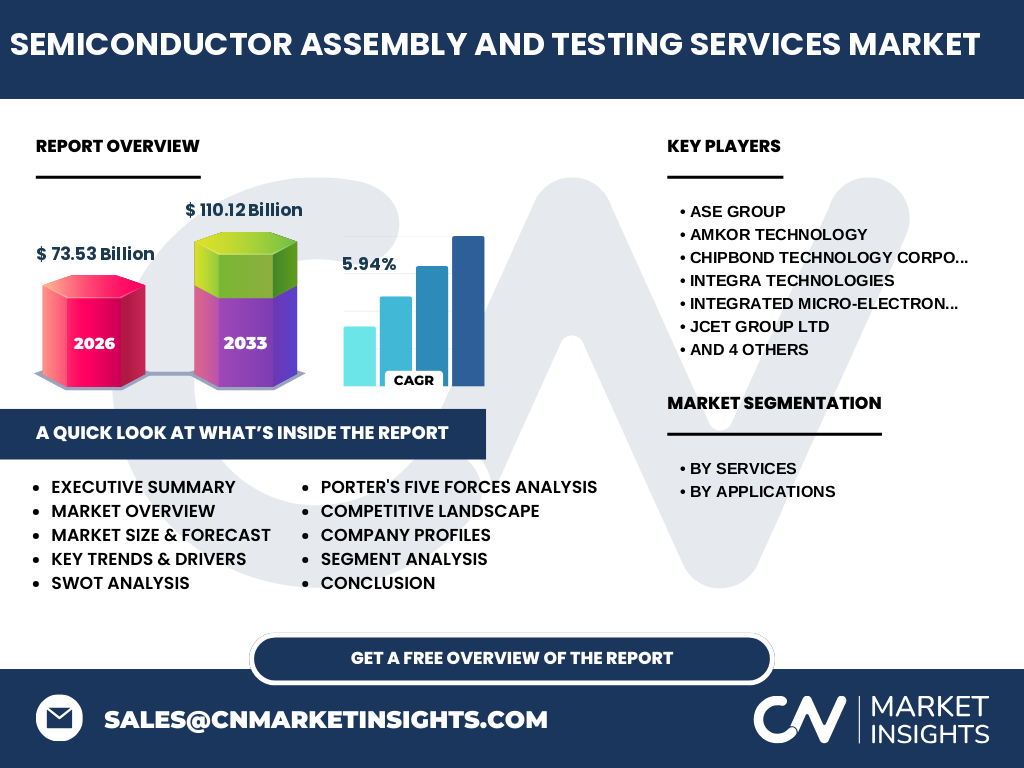

Das Wettbewerbsumfeld ist von wenigen globalen Großakteuren und einer Vielzahl spezialisierter Nischenanbieter geprägt. Zu den größten Unternehmen zählen ASE Group, Amkor Technology, JCET Group Ltd, Powertech Technology Inc. und Siliconware Precision Industries. Die Branche erlebt eine moderate Konsolidierung, bei der Fusionen und strategische Allianzen zur Erweiterung von Technologieportfolios und geografischer Reichweite genutzt werden. Preis‑ und Qualitätswettbewerb bleibt intensiv, wobei Innovation und Service‑Differenzierung Schlüssel zum Markterfolg sind.

Executive Summary – Was sind die wichtigsten Erkenntnisse zum Markt für Haldeiter‑Montage‑ und Testdienstleistungen?

Der Markt hat 2026 ein Volumen von 73,53 Milliarden USD erreicht und wird bis 2033 voraussichtlich 110,12 Milliarden USD erreichen, bei einem CAGR von 5,94 %. Wachstum wird durch steigende Nachfrage in Verbraucher‑, Automotive‑ und Medizintechnik‑Anwendungen sowie durch technologische Fortschritte im Packaging und Testing getrieben. Die Branche ist stark fragmentiert, aber von einigen globalen Schlüsselakteuren dominiert, die durch Investitionen in KI‑gestützte Testsysteme und nachhaltige Prozesse Wettbewerbsvorteile schaffen.

Wie wird die Marktentwicklung für Halbleiter‑Montage‑ und Testdienstleistungen in den Jahren 2025‑2032 prognostiziert?

Auf Basis des historischen Wachstums und der zugrunde liegenden Trends wird das Marktvolumen bis 2032 weiter signifikant steigen. Der durchschnittliche jährliche Wachstumsrate von knapp 6 % lässt erwarten, dass das Volumen 2025 bereits über 80 Milliarden USD liegen wird und bis 2032 die 110‑Billionen‑Marke überschreitet. Haupttreiber bleiben die Ausweitung von 5G‑Infrastruktur, autonome Fahrzeuge und die wachsende Datenverarbeitung in Edge‑ und Cloud‑Anwendungen.

Wie verteilt sich die Marktgröße und der Anteil nach Segmenten?

Nach Dienstleistungssegmenten dominiert das Paket‑ und Verpackungsservice zusammen mit den Prüfdienstleistungen den Großteil des Umsatzes, da beide eng verknüpft sind und gemeinsam angeboten werden. Nach Anwendung lassen sich fünf Hauptsegmente identifizieren: Verbraucherelektronik, Automobil, Medizin, Industrie und weitere Anwendungen. Während Verbraucherelektronik und Automobil den größten Nachfrageanteil ausmachen, verzeichnet das Medizin‑Segment ein überdurchschnittliches Wachstum aufgrund regulatorischer Anforderungen und steigender Patienten‑zentrierter Geräte.

Wie ist die geografische Verteilung des globalen Marktes für Halbleiter‑Montage‑ und Testdienstleistungen?

Der Markt ist weltweit verbreitet, wobei die wichtigsten Standbeorte für Produktionsstätten in Asien (insbesondere Taiwan, Südkorea, China) liegen, da dort die Halbleiter‑Fertigungskonzentration am höchsten ist. Nordamerika und Europa zeigen starkes Wachstum in High‑End‑Packaging und Test‑Services, unterstützt durch die Automotive‑ und Medizintechnik‑Industrie. Die geografische Ausweitung wird weiter durch Investitionen in lokale Test‑ und Verpackungsanlagen gefördert, um Lieferkettenrisiken zu reduzieren.

Welche regionalen Analysen zeichnen das Marktbild für Halbleiter‑Montage‑ und Testdienstleistungen?

In Asien‑Pazifik wird das schnellste Wachstum erwartet, getrieben durch die Konzentration von Foundries und steigende Nachfrage aus der Smartphone‑ und Fahrzeug‑Elektrik. Nordamerika profitiert von starken Investitionen in Automotive‑Elektronik und medizinische Geräte, wobei die USA führend in der Entwicklung von Test‑Automatisierungslösungen sind. Europa fokussiert sich auf Qualitäts‑ und Sicherheitsstandards, insbesondere im Automobil‑ und Luftfahrtsektor. Jede Region zeigt spezifische Stärken, die das globale Marktgefüge ergänzen.

Welche führenden Unternehmen sind im Markt für Halbleiter‑Montage‑ und Testdienstleistungen aktiv und welche Strategien verfolgen sie?

Zu den Schlüsselakteuren gehören ASE Group, Amkor Technology, Chipbond Technology Corporation, Integra Technologies, Integrated Micro‑Electronics, Inc., JCET Group Ltd, Powertech Technology Inc., Siliconware Precision Industries Co., Ltd, Teledyne Technologies und Unisem Group. Ihre Strategien umfassen die Erweiterung von Serviceportfolios, Investitionen in fortschrittliche 3‑D‑Packaging‑Technologien, Akquisitionen von Nischenanbietern und Kooperationen mit Foundries, um integrierte Front‑to‑Back‑Lösungen anzubieten.

Wie beurteilt Porters Five Forces Analyse den Markt für Halbleiter‑Montage‑ und Testdienstleistungen?

Die Verhandlungsmacht der Kunden ist hoch, weil viele Chip‑Hersteller nach alternativen Service‑Providern suchen, um Kosten zu optimieren. Die Lieferantenmacht (Ausrüstungshersteller) ist moderat, da spezialisierte Test‑ und Verpackungsmaschinen wenige Anbieter haben. Die Bedrohung durch neue Konkurrenten ist begrenzt wegen hoher Kapital‑ und Technologieanforderungen. Substitute sind gering, weil spezialisierte Montage‑ und Testservices schwer zu ersetzen sind. Der Wettbewerbsdruck ist intensiv, getrieben durch Innovationszyklus und Preiswettbewerb.

Welche SWOT‑Analyse ergibt sich für den Markt für Halbleiter‑Montage‑ und Testdienstleistungen?

Stärken: Kritische Rolle in der Wertschöpfungskette, hohe technische Expertise, globale Kundenbasis.

Schwächen: Hohe Investitionskosten, Fachkräftemangel, Abhängigkeit von konjunkturellen Schwankungen in Endkundensegmenten.

Chancen: Wachstum in 5G, Automotive‑Elektrik, MedTech, Expansion von KI‑basierten Testlösungen, Nachhaltigkeitsinitiativen.

Risiken: Lieferkettenengpässe, geopolitische Spannungen, rasche Technologiezyklen, steigende regulatorische Anforderungen.

Wie sieht die Wertschöpfungskette im Markt für Halbleiter‑Montage‑ und Testdienstleistungen aus?

Die Kette beginnt mit der Auftragsannahme von Halbleiter‑Foundries, gefolgt von Design‑for‑Assembly (DfA) und Engineering‑Support. Darauf folgen die eigentlichen Montage‑ und Verpackungsprozesse (Wafer‑Level‑Packaging, Flip‑Chip, BGA usw.), anschließend das funktionale und reliability‑Testing. Abschließend erfolgt das Qualitätsmanagement, das Logistik‑ und Versandmanagement bis zum Endkunden. Jeder Schritt erfordert spezialisierte Ausrüstung, Software und qualifiziertes Personal.

Welche Investment‑Insights und strategischen Empfehlungen ergeben sich für den Markt für Halbleiter‑Montage‑ und Testdienstleistungen?

Investoren sollten Unternehmen mit nachweislicher Fähigkeit zur Skalierung von High‑End‑Packaging und KI‑basierten Testsystemen favorisieren. Strategische Allianzen zwischen Service‑Providern und Foundries reduzieren Time‑to‑Market und erhöhen Margen. Nachhaltige Produktionsprozesse sowie die Entwicklung von modularen Testplattformen bieten langfristige Wettbewerbsvorteile. Ein Fokus auf Wachstumsmärkte wie Automotive‑Elektrik und MedTech erhöht die Renditechancen.

Welche Schlussfolgerungen lassen sich aus dem Markt für Halbleiter‑Montage‑ und Testdienstleistungen ziehen?

Der Markt befindet sich in einer Phase starken, aber kontrollierten Expansion, getrieben von strukturellen Trends in Endverbraucheranwendungen und Automotive‑Elektronik. Trotz hoher Investitionsanforderungen bietet die zunehmende Komplexität von Chips erhebliche Chancen für spezialisierte Service‑Provider. Unternehmen, die Innovationskraft mit robusten Qualitäts‑ und Nachhaltigkeitsprogrammen verbinden, werden voraussichtlich die besten Positionen für das kommende Jahrzehnt einnehmen.

Wie wurde die vorliegende Marktforschung durchgeführt?

Die Forschung kombiniert Primärinterviews mit Branchenexperten, Sekundäranalysen aus Unternehmensberichten, Fachpublikationen und Datenbanken. Marktgrößen wurden anhand von veröffentlichten Finanzzahlen und Unternehmensprognosen extrapoliert. Trendanalysen basieren auf Technologie‑Roadmaps und Nachfrageprognosen aus den Bereichen Verbraucher‑, Automotive‑ und Medizintechnik.

Welcher Umfang und welche Grenzen hat die Marktforschung?

Der Untersuchungsumfang deckt globale Dienstleistungssegmente (Montage, Verpackung, Test) und die wichtigsten Anwendungsbereiche ab. Eingeschränkt ist die Detailtiefe zu länderspezifischen Marktanteilen, da nur aggregierte regionale Informationen vorliegen. Quantitative Kennzahlen beschränken sich auf die angegebenen Gesamtkapitalwerte und das CAGR.

Welche Schlüsselunternehmen und jüngsten Entwicklungen kennzeichnen den Markt für Halbleiter‑Montage‑ und Testdienstleistungen?

Zu den Schlüsselunternehmen zählen ASE Group, Amkor Technology, Chipbond Technology, Integra Technologies, Integrated Micro‑Electronics, JCET Group, Powertech Technology, Siliconware Precision Industries, Teledyne Technologies und Unisem Group. Jüngste Entwicklungen umfassen Investitionen in 3‑D‑Stacking‑Kapazitäten, den Ausbau von KI‑basierten Testlösungen, strategische Partnerschaften mit führenden Foundries sowie die Einführung von umweltfreundlichen Verpackungsprozessen, um regulatorischen Anforderungen und Kundenerwartungen besser zu entsprechen.